Даже небольшое увеличение инвестиций в золото может сильно повлиять на цену

В последнее время золото часто попадает в новостные заголовки, поскольку цены на драгметалл продолжают достигать новых максимумов. Но за этим ралли кроется удивительная реальность: большинство инвесторов отводит на золото крошечную часть портфеля. В связи с этим возникает интересный вопрос: если золото достигло таких высот без участия инвесторов, что может произойти, если инвестиции в драгоценный металл возрастут? Алан Хиббард рассказал, насколько мала доля золота в инвестиционных портфелях и что это может означать для следующего этапа бычьего рынка.

Несмотря на репутацию золота как краеугольного камня в сохранении благосостояния, сегодня этот металл занимает лишь незначительную долю в большинстве инвестиционных портфелей. Согласно имеющимся данным, средний портфельный менеджер отводит на золото примерно 1,9% активов.

Эта цифра резко контрастирует с тем, что многие известные инвесторы и организации советуют уже на протяжении лет. Управляющий хедж-фондом Рэй Далио, например, рекомендует инвесторам держать в золоте от 5% до 15% своих портфелей в рамках диверсифицированной стратегии. Кто-то предлагает выделять на металл до 20% при определенных условиях.

Независимо от точного значения, разрыв поразителен. Если среднестатистический инвестор в настоящее время держит примерно 2% портфеля в золоте, в то время как многие стратегии рекомендуют отводить больше, это означает, что в целом объем инвестиций в золото довольно низок.

Это не обязательно означает, что инвесторы внезапно увеличат вложения в десять раз. Но даже постепенное увеличение доли в золоте может иметь серьезные последствия для рынка драгметалла.

Откуда может взяться капитал?

Если инвесторы захотят увеличить вложения в золото, то возникает естественный вопрос: откуда возьмется капитал?

Один из возможных ответов заключается в высокой концентрации вложений в акции. В настоящее время домохозяйства США хранят примерно 45-49% своих финансовых активов в акциях, что превышает даже пик, наблюдавшийся во время пузыря доткомов в 1999 году.

Большие объемы инвестиций в акции часто отражают высокую степень доверия к фондовым рынкам, но это также может создать условия, при которых портфельный фокус заметно смущается в сторону одного класса активов. Когда подобное происходит, даже незначительное изменение баланса может оказать заметное влияние на другие рынки.

С практической точки зрения, перевод даже небольшой части капитала из акций в золото будет означать значительный приток средств по сравнению с размером рынка драгметалла. Рынок золота намного меньше мировых фондовых рынков, поэтому даже относительно небольшие корректировки портфеля могут привести к непропорциональному изменению цен.

Что говорят модели о потенциале золота

Некоторые аналитики попытались оценить, как цены на золото могут отреагировать на изменения в распределении средств инвесторов. В одном из сценариев, разработанном JPMorgan, рассматривалось, что произойдет, если доля золота в портфелях увеличится с примерно 3% активов под управлением до примерно 4,6%.

Даже этот относительно скромный сдвиг — всего на 1,6 процентных пункта — потенциально может подтолкнуть цены на золото в диапазон от $8.000 до $8.500 долларов за унцию, согласно модели банка.

Однако Алан отметил важный нюанс. Цены на активы редко меняются в абсолютно линейной зависимости от спроса. Исторически сложилось так, что когда инвестиционный спрос на золото увеличивается, цены часто меняются нелинейным или параболическим образом.

Это означает, что даже незначительное увеличение портфельных инвестиций может привести к более значительным колебаниям цен, чем предполагают традиционные модели. Другими словами, небольшие изменения в потоках капитала иногда могут привести к неожиданно сильным движениям на рынке золота.

Движение капитала между акциями и золотом

Еще один способ понять потенциал золота — изучить долгосрочные циклы движения капитала. За прошедшее столетие инвесторы неоднократно переключались с акций на золото в зависимости от общей экономической ситуации.

В периоды, характеризующиеся сильным экономическим ростом и финансовой стабильностью, в портфелях инвесторов, как правило, преобладают акции. Но в периоды инфляции, растущего долга, геополитической неопределенности или финансовой нестабильности золото часто становится более привлекательным средством сбережения.

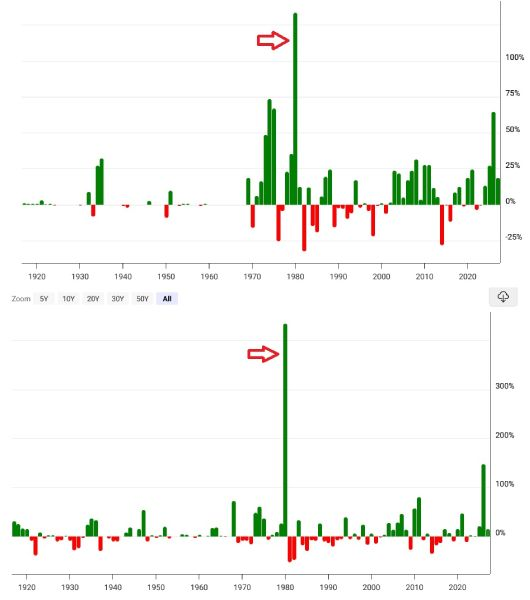

Исторические данные показывают, что такой переток капитала наблюдался неоднократно с начала 1900-х годов. К числу примечательных периодов относится инфляционное десятилетие 1970-х годов, когда золото значительно опережало акции, поскольку инвесторы защищались от обесценивания валюты и роста цен.

Сегодня относительный объем рынка золота по сравнению с рынком акций находится примерно на уровне долгосрочного среднего значения. Это говорит о том, что экстремальные условия, которые ранее характеризовали поздние стадии крупных бычьих рынков золота, еще не достигнуты.

Движение капитала между акциями и золотом

Еще один способ понять потенциал золота — изучить долгосрочные циклы движения капитала. За прошедшее столетие инвесторы неоднократно переключались с акций на золото в зависимости от общей экономической ситуации.

Почему некоторые инвесторы считают, что цикл только начинается

Некоторые структурные тенденции в настоящее время говорят в пользу золота.

Уровень мирового долга продолжает расти, в то время как бюджетные дефициты во многих крупных экономиках остаются высокими. В то же время центральные банки сталкиваются с растущим давлением, требующим от них адаптивной денежно-кредитной политики, особенно в периоды экономического стресса.

Смещению настроений в сторону твердых активов способствуют и другие факторы:

- Сохраняющаяся геополитическая напряженность и санкции

- Растущая фрагментация мировой экономики

- Опасения по поводу долгосрочной устойчивости государственного долга

- Мировое производство золота остается на прежнем уровне, а количество новых месторождений ограничено.

Тем временем многие инвесторы задаются вопросом, обеспечивает ли традиционный портфель 60/40 прежнюю диверсификацию. Поскольку облигации больше не обеспечивают такую же защиту от волатильности рынка, инвесторы все чаще изучают альтернативные активы.

Золото остается одним из проверенных временем вариантов в этой категории.

Заключение

Недавнее повышение цен на золото привлекло много внимания, но важнее, возможно, то, что большинство инвесторов держит в этом металле лишь малую часть капитала.

При среднем уровне вложений в районе 2% даже незначительный сдвиг в сторону увеличения инвестиций может привести к существенным изменениям в глобальных потоках капитала.

Если судить по истории, такого рода перемены в портфелях происходят постепенно и часто привлекают внимание уже задним числом.

Для инвесторов, наблюдающих за общей макроэкономической ситуацией, вопрос может заключаться не только в том, продолжит ли золото расти. А как будут вести себя портфели, если доверие к традиционному распределению активов начнет меняться.

Делиться

Какова Ваша реакция?

Like

0

Like

0

Dislike

0

Dislike

0

Любовь

0

Любовь

0

Забавный

0

Забавный

0

Сердитый

0

Сердитый

0

Печальный

0

Печальный

0

Вау

0

Вау

0