Почему золото и золотые акции показывают лучшие результаты, чем остальная часть рынка?

То, что мы наблюдаем сегодня, выходит за рамки простой технологической эйфории или опасений по поводу отраслевых потрясений. Цикл развития ИИ выявляет парадокс: по мере того, как интеллект все больше дематериализуется, рынки заново открывают для себя ценность материального.

Мы являемся свидетелями двойной коммодитизации (превращение уникальных товаров или услуг в массовые, стандартизированные продукты).

Под коммодитизацией мы понимаем процесс, в результате которого продукт или услуга, изначально отличающиеся высокой добавленной стоимостью, постепенно становятся взаимозаменяемыми. Технологический дефицит исчезает, дифференциация уменьшается, барьеры для входа снижаются, и, в конечном итоге, ценовая власть ослабевает. То, что когда-то было премиальным, становится стандартом; то, что когда-то было стратегическим, становится доступным.

Исторически коммодитизация затрагивала отрасли, когда инновации распространялись быстрее, чем способность поддерживать конкурентное преимущество. Это произошло с компьютерным оборудованием, затем с облачными технологиями, затем с определенными уровнями программного обеспечения. Сегодня это явление одновременно затрагивает два уровня искусственного интеллекта.

С одной стороны, ИИ угрожает традиционной модели SaaS.

Модель SaaS — программное обеспечение как услуга — основана на простом принципе: программное обеспечение больше не продается как бессрочная лицензия, устанавливаемая локально, а предлагается через облако, доступное по подписке. Компания вносит периодическую плату, обычно ежемесячно или ежегодно, в зависимости от количества пользователей (за рабочее место) или уровня подписки.

Эта модель коренным образом изменила экономику программного обеспечения за последние два десятилетия. Она обеспечила издателям исключительную прозрачность в отношении их доходов благодаря регулярным подпискам.

Она снизила цикличность продаж, улучшила предсказуемость денежных потоков и позволила получать высокую маржу после покрытия фиксированных затрат. Для инвесторов SaaS стал синонимом устойчивого роста, высокой лояльности клиентов и долгосрочных денежных потоков, оцениваемых в значительные мультипликаторы.

Но эта модель основана на трех неявных предположениях: программное обеспечение достаточно сложное, чтобы оправдать непрерывную подписку, использование пользователями и высокие затраты на замену. Генеративный ИИ бросает вызов этим основам.

Если инструмент можно воссоздать внутри компании с помощью моделей, зависимость от издателя уменьшается. Если агенты автоматизируют когнитивные задачи, количество необходимых лицензий сокращается. А если функциональная дифференциация ослабевает, способность поддерживать высокие цены снижается.

Таким образом, угроза заключается не столько в самих продуктах, сколько в самой структуре модели: повторяющаяся монетизация на пользователя в мире, где кода становится все больше. Генеративные инструменты уже позволяют воссоздать значительную часть функционального программного обеспечения, особенно для малого и среднего бизнеса. Модель оплаты за рабочее место, являвшаяся основой высокой рентабельности в течение последних двадцати лет, находится под давлением. Это первая стадия превращения продукта в товар широкого потребления.

С другой стороны, открытый исходный код и дистилляция ускоряют конвергенцию моделей. Если 70-80% задач можно решить локально, зависимость от централизованных API и гипермасштабируемых провайдеров может оказаться менее структурной, чем ожидалось. Это вторая форма коммодитизации. Мы вернемся к этому во второй части данной статьи.

Под открытым исходным кодом мы подразумеваем модели искусственного интеллекта, архитектура и веса которых доступны — полностью или частично — сообществу. Это позволяет компаниям, разработчикам и правительствам запускать эти модели локально, модифицировать их, оптимизировать и адаптировать к своим данным. В отличие от закрытых моделей, предлагаемых через API такими игроками, как OpenAI или Anthropic, открытый исходный код снижает зависимость от одного поставщика и централизованного облака.

Дистилляция, в свою очередь, — это метод обучения, который включает использование результатов высокопроизводительной модели — часто дорогостоящей в обучении — для обучения меньшей, более легкой и менее дорогой модели.

Дистиллированная модель не обязательно соответствует исходной модели во всех отношениях, но она может воспроизвести большинство ее возможностей для стандартных задач. Этот метод ускоряет распространение производительности и сокращает разрыв между передовыми (граничными) моделями и более доступными альтернативами.

Таким образом, конвергенция моделей означает, что технологическое преимущество сокращается быстрее, чем ожидалось. Если для малого и среднего предприятия локально работающей модели с открытым исходным кодом достаточно для решения большинства задач — генерации отчетов, анализа документов, автоматизации административных процессов — то необходимость постоянного использования API с оплатой токенами уменьшается.

Зависимость от гипермасштабируемых компаний, то есть крупных облачных платформ, концентрирующих вычислительную инфраструктуру, становится менее структурной.

Именно здесь кроется вторая коммодитизация: сам искусственный интеллект, который считается редким и дорогим, становится частично взаимозаменяемым. Когда «достаточно хорошая» производительность становится широко доступной, технологический дефицит исчезает, а возможность поддерживать высокую рентабельность снижается. Мы более подробно рассмотрим эту динамику во второй части этой статьи.

Давайте подробно рассмотрим первый пример стандартизации на конкретном примере.

Корпоративная версия Anthropic, используя свою модель Claude, может всего за несколько часов создать внутреннее программное обеспечение для управления малым бизнесом: выставление счетов, отслеживание клиентов, управление запасами, финансовые панели, автоматизация электронной почты и отчетность.

Anthropic — американская компания, специализирующаяся на разработке передовых языковых моделей. Ее флагманский продукт, Claude, представляет собой большую языковую модель (LLM), способную понимать сложные инструкции, генерировать код, анализировать большие документы и взаимодействовать с базами данных. В отличие от простого разговорного интерфейса, корпоративная версия Claude предназначена для интеграции во внутренние системы организации.

Это означает, что пользователи могут описывать свои потребности на естественном языке: «Мне нужна система управления для моей клиники с выставлением счетов, отслеживанием пациентов и ежемесячной отчетностью». Затем модель генерирует структуру базы данных, предлагает пользовательский интерфейс, создает необходимые функции бэкэнда, настраивает автоматизацию и даже может помочь с развертыванием в облачной или локальной среде.

Главное отличие от традиционной разработки заключается в том, что пользователям больше не нужно владеть языками программирования или архитектурой программного обеспечения. Модель выступает в роли универсального разработчика, способного писать код, объяснять его и исправлять в режиме реального времени. Цикл разработки программного обеспечения — некогда долгий и дорогостоящий — значительно сократился.

Именно эта возможность ослабляет сегмент малого бизнеса. Когда создание бизнес-инструмента становится функцией диалога, дефицит индивидуальной разработки исчезает. Ценность больше не заключается в написании кода, а в оркестровке, данных и управлении созданной таким образом системой.

В сегменте малого бизнеса это радикально меняет экономику программного обеспечения.

Разработческие агентства — исторически ответственные за создание индивидуальных решений для клиник, ресторанов, местных малых и средних предприятий или профессиональных фирм — видят, как их ценностное предложение сжимается. Их преимущество основывалось на дефиците кода и технической сложности. Этот дефицит исчезает. Значительная часть их бизнеса, сосредоточенная на CRUD-приложениях, простых бэк-офисах или облегченных CRM-системах, становится воспроизводимой практически с нулевыми предельными затратами.

CRUD — это тип приложений, очень распространенный в разработке программного обеспечения. Аббревиатура расшифровывается как Create, Read, Update, Delete (Создать, Прочитать, Обновить, Удалить). Это основа большинства бизнес-инструментов: управление записями клиентов, регистрация заказов, изменение запасов и удаление устаревших записей. CRUD-приложение, как правило, основано на базе данных, простом интерфейсе и нескольких правилах управления. Это техническое ядро многих бэк-офисов для малых и средних предприятий.

Исторически эти приложения требовали времени на разработку: моделирование базы данных, создание форм, управление правами доступа, развертывание. Сегодня продвинутая модель ИИ может сгенерировать всю эту структуру за считанные минуты на основе функционального описания. Техническая сложность автоматизирована.

CRM, или система управления взаимоотношениями с клиентами, — это программное обеспечение для управления взаимоотношениями с клиентами. Оно позволяет отслеживать потенциальных клиентов, продажи, взаимодействия, последующие действия, счета-фактуры и даже послепродажное обслуживание. В сегменте малого бизнеса многие CRM-системы относительно просты: файлы клиентов, история переписки, воронка продаж, таблицы отслеживания.

Однако эти функции основаны именно на расширенной логике CRUD: создание файлов, обновление статусов, просмотр данных, удаление или архивирование. Когда ИИ позволяет автоматически генерировать эти базовые строительные блоки, функциональная дифференциация между многими легковесными CRM-системами уменьшается.

Другими словами, значительная часть деятельности агентств и издателей, специализирующихся на малом бизнесе, состоит в создании систем, построенных на основе стандартных баз данных и интерфейсов. Если эти строительные блоки могут генерироваться по запросу, их предельная стоимость стремится к нулю. Давление оказывается уже не только на цену, но и на само обоснование регулярных платежей.

Издатели программного обеспечения, специализирующиеся на этом же сегменте малого бизнеса, также уязвимы. Многие продают вертикальные решения (управление медицинскими учреждениями, управление ресторанами, управление для мастеров) с регулярной оплатой за пользователя. Если ИИ может воссоздать 70-80% этих функций внутри компании, с меньшими затратами и с более тонкой настройкой, конкурентное давление становится немедленным. Барьер для входа на рынок программного обеспечения рушится.

Поэтому в этих условиях неудивительно, что ETF, посвященный сектору программного обеспечения, претерпел резкую коррекцию за последние два месяца, даже несмотря на то, что уровни оценки остаются высокими в абсолютном выражении.

Для крупных игроков SaaS-рынка риск иной, но реальный. Речь идет не о полном исчезновении, а скорее об ослаблении модели лицензирования по количеству рабочих мест. Эта модель предполагает, что каждому работнику интеллектуального труда необходим индивидуальный, постоянный доступ с ежемесячной оплатой. Однако, если ИИ организует рабочие процессы, генерирует отчеты, автоматизирует анализ и сокращает количество необходимых взаимодействий с людьми, количество активных лицензий может автоматически уменьшиться.

ИИ не устраняет инфраструктуру. Он потенциально сокращает количество пользователей, необходимых для получения того же результата. В мире, где агент ИИ обрабатывает данные, генерирует экспорт и готовит аудиты, компании может потребоваться лишь ограниченное количество лицензий для проверки и окончательного контроля.

Другими словами, угроза исходит не только для продукта, но и для экономической единицы программного обеспечения. Рабочее место перестает быть обязательной единицей монетизации, когда интеллектуальные функции автоматизированы.

Именно это изменение — исчезновение дефицита кода и растущая автоматизация когнитивных задач — оказывает давление на модель SaaS, разработанную за последние два десятилетия.

Это давление на модель оплаты за рабочее место не ограничивается технологическим сектором. Оно немедленно затрагивает всю цепочку финансирования.

Более десяти лет SaaS был идеальным активом для частных инвестиционных фондов и частного кредитования. Повторяющиеся доходы, высокая прозрачность, высокая маржа, низкая капиталоемкость, предсказуемый рост: все это позволяло применять высокие мультипликаторы и, прежде всего, поддерживать значительные долговые структуры. Модель подписки на пользователя создавала иллюзию почти облигационной стабильности. Отдаленные денежные потоки оценивались так, как если бы они были практически гарантированы.

Если ИИ подорвет эту стабильность — не обязательно за счет сокращения доходов, а за счет расширения спектра сценариев — то воспринимаемый риск радикально изменится.

Потенциальное сжатие модели оплаты за рабочее место имеет несколько последствий. Во-первых, существует риск органического роста: если компании сократят количество необходимых им лицензий за счет автоматизации, чистая прибыль от удержания средств снизится. Во-вторых, существует риск снижения рентабельности: столкнувшись с внутренними альтернативами, генерируемыми ИИ, издатели должны будут скорректировать свои цены или расширить свои предложения. Наконец, существует риск неопределенности будущих денежных потоков, что лежит в основе оценки SaaS-компаний.

Однако значительная часть приобретений программного обеспечения за последние десять лет финансировалась за счет LBO (Leveraged Buyout) с высоким уровнем заемного финансирования.

LBO — это выкуп компании, финансируемый в основном за счет заемных средств. В конкретных терминах, фонд прямых инвестиций приобретает компанию, внося лишь часть капитала в виде акционерного капитала, а остальная часть финансируется за счет кредитов, взятых самой целевой компанией. Затем долг погашается за счет денежного потока, генерируемого приобретенной компанией.

Сектор программного обеспечения, и SaaS в частности, идеально подходит для такого рода финансовых соглашений. Почему? Потому что регулярные доходы от подписки обеспечивают высокую предсказуемость будущих денежных потоков. Эта предсказуемость позволяет прогнозировать платежеспособность и, следовательно, поддерживать высокий уровень задолженности — то есть высокое соотношение долга к EBITDA.

В условиях низких процентных ставок и обилия ликвидности многие издатели программного обеспечения были приобретены по высоким мультипликаторам, часто превышающим в 15 или 20 раз показатель EBITDA, со значительной долей заемных средств. Пока рост оставался стабильным, а маржа — высокой, эта схема работала: рост выручки позволял постепенно снижать уровень задолженности и готовиться к перепродаже по привлекательному мультипликатору.

Фонды прямых инвестиций переоценивали SaaS именно потому, что повторяющийся характер подписок позволял поддерживать высокий уровень задолженности. Частные кредитные организации, в свою очередь, в значительной степени финансировали эти сделки, привлеченные спредами по бизнесам, считающимся защитными.

Если представление о стабильности этих потоков рушится, проблема касается уже не только издателей, акции которых котируются на бирже. Она касается всех балансов, которые финансировали их расширение.

Снижение мультипликаторов SaaS автоматически уменьшает стоимость залога. Снижение темпов роста или маржи ослабляет ковенанты. Повышенная волатильность денежных потоков увеличивает риск рефинансирования. То, что воспринималось как «стабильный долгосрочный» актив, становится «неопределенным долгосрочным» активом.

В этом контексте реакция рынка может показаться непоследовательной в краткосрочной перспективе — продажа акций программного обеспечения при сохранении акций финансовых компаний или фондов прямых инвестиций, — но экономическая логика остается неизменной. Если стабильность базовых денежных потоков ставится под сомнение, необходимо пересмотреть всю цепочку финансирования.

Риск не ограничивается издателями программного обеспечения. В конце цепочки он распространяется на кредитных и финансовых игроков. Банковский сектор не застрахован: он косвенно подвержен риску через финансирование LBO, частное кредитование и инвестиционные фонды, активно работающие в сфере SaaS. Если воспринимаемое качество денежных потоков ухудшается, кредитный риск автоматически возрастает.

Рынок уже начинает учитывать эту возможность. ETF Financial Select Sector SPDR Fund (XLF) уже показывает худшие результаты по сравнению с основными индексами, а значит потенциальное распространение риска на финансовый сектор постепенно учитывается.

Таким образом, описанная нами первая форма коммодитизации угрожает не только бизнес-моделям издателей. Она ставит под сомнение финансовую архитектуру, построенную вокруг предполагаемой стабильности SaaS.

Именно здесь проблема приобретает системный характер. Когда технологии меняют видимость будущих денежных потоков, они также меняют восприятие кредитного риска. А когда происходит переоценка кредита, это уже не просто отраслевая корректировка, а смена режима.

Вторая форма коммодитизации более коварна. Она больше не нацелена только на прикладное программное обеспечение; она атакует само сердце бизнес-модели ИИ. Она угрожает инструментам ИИ в их основной деятельности, изменяя их будущую модель монетизации.

До сих пор доходы таких игроков, как OpenAI и Anthropic, основывались на неявном предположении: что перспективные модели будут редкими, дорогостоящими в обучении и сложными для воспроизведения.

Эта нехватка оправдывала высокие цены на API, премиальные подписки и, прежде всего, огромные капитальные затраты, направленные на обучение кластеров.

Однако эта нехватка сокращается быстрее, чем ожидалось.

Здесь решающую роль играет открытый исходный код. Такие модели, как Meta (с Llama), проложили путь к быстрому распространению передовых архитектур. Фреймворки, такие как Ollama, LM Studio и квантованные форматы GGUF, теперь позволяют запускать высокопроизводительные модели локально на доступном оборудовании. Квантование, дистилляция и оптимизация вывода значительно снижают затраты на развертывание.

В то же время несколько китайских игроков — таких как DeepSeek и MiniMax — ускорили конвергенцию, используя методы дистилляции и быстрой итерации. Логика проста: наблюдать за поведением перспективных моделей, обучать более компактные модели, способные воспроизводить большую часть их производительности, а затем распространять их с низкими предельными затратами. Барьер для входа не исчезает, но снижается.

В этом контексте абсолютная производительность больше не является единственной переменной. Для малого и среднего бизнеса часто достаточно модели, которая охватывает 70–80% случаев использования — генерация отчетов, анализ документов, автоматизация административных задач. Если эту модель можно реализовать локально, с использованием внутренних данных, без опоры на облачный API, оплачиваемый токенами, экономическое уравнение кардинально изменится.

Мы вступаем в гибридный мир: локальные ИИ обрабатывают внутренние потоки, проводят аудиты и обрабатывают конфиденциальные документы; в облако отправляются только сложные, многомодальные случаи или случаи, требующие исключительной мощности. Зависимость от централизованных API снижается. Ценовая власть поставщиков на периферии рынка ослабевает.

Именно здесь вторая форма коммодитизации приобретает стратегический характер. Если большинство повседневных применений переходит на модели с открытым исходным кодом или локализованные модели, поток доходов перестает быть просто результатом выполнения модели. Он смещается в сторону оркестрации, собственных данных и инфраструктуры.

Сжатие данных больше не будет затрагивать только издателей SaaS. Оно также повлияет на обоснование огромных капитальных затрат, направленных на обучение перспективных моделей. Если разрыв в производительности между перспективными моделями и локально оптимизированными моделями воспринимается как критический только для меньшинства применений, то ценовая эластичность API возрастает, и гонка вооружений в сфере центров обработки данных становится все сложнее сделать прибыльной.

Другими словами, первая форма коммодитизации ослабляет прикладной уровень. Вторая ставит под сомнение саму дефицитность искусственного интеллекта как услуги.

Именно это двойное давление расширяет диапазон сценариев и делает текущую оценку технологического сектора все более чувствительной к малейшим изменениям.

Это двойное давление расширяет диапазон возможных сценариев. Будущие денежные потоки технологических компаний становятся менее предсказуемыми. Однако оценка стоимости программного обеспечения и ИИ основана на отдаленных денежных потоках за чрезвычайно длительный период. При увеличении неопределенности мультипликаторы автоматически сжимаются.

Именно здесь вступает в игру ротация секторов.

Рынок не просто избегает риска. Он избегает нестабильности, связанной с долгосрочными активами. Долгосрочные активы — программное обеспечение, корпоративные технологии, прикладной ИИ — становятся более уязвимыми перед лицом более широкого спектра возможных результатов. В то же время активы с ощутимыми денежными потоками в краткосрочной перспективе переоцениваются.

В этом контексте следует рассматривать ажиотаж вокруг сырьевых товаров, металлов и акций горнодобывающих компаний.

Технологические компании несут на себе огромные капитальные затраты цикла ИИ: центры обработки данных, графические процессоры, электросети, системы охлаждения, цифровая инфраструктура. Горнодобывающие компании, тем временем, являются продавцами в этой гонке. Медь, уран, никель, редкоземельные элементы, промышленное серебро: без этих физических ресурсов не может существовать инфраструктура ИИ. Цифровая дематериализация опирается на крайнюю материальность.

В отличие от технологических компаний, горнодобывающие компании не оцениваются на основе обещаний бессрочных денежных потоков в течение десяти или пятнадцати лет. Они генерируют потоки, связанные с физическими активами, измеримыми запасами и ощутимыми циклами спроса и предложения. В мире, где прозрачность в отношении ренты от программного обеспечения размывается, прозрачность в отношении тонн добытого и проданного сырья снова становится приоритетной.

Эта динамика также объясняет относительную устойчивость энергетического, сырьевого и промышленного секторов. Сроки погашения короче, денежные потоки более оперативны, а зависимость от неопределенного распределения технологий ниже.

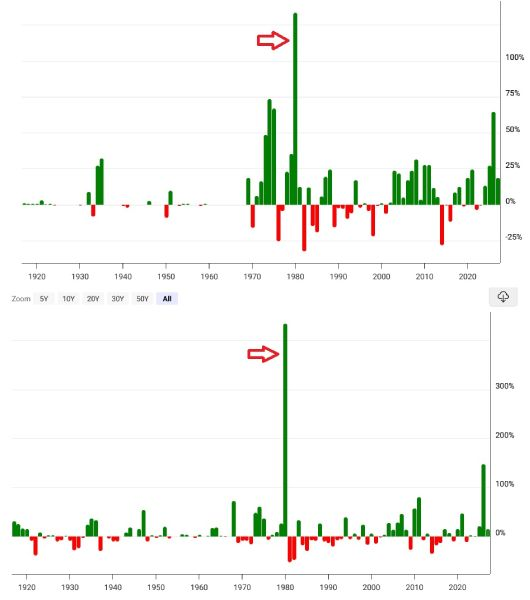

И на вершине этой иерархии материальных активов находится золото.

В условиях неопределенности исхода цикла развития ИИ — с продолжающимся взрывным ростом вычислительной мощности или локальной гибридизацией, ограничивающей централизацию, — золото играет свою традиционную роль убежища в условиях системной неопределенности.

ИИ расширяет экономические границы распределения. Он меняет бизнес-модели, требования к капиталу и, возможно, даже структуру квалифицированной занятости. В условиях растущей неопределенности инвесторы ищут актив, который не зависит от модели SaaS, гипермасштабных капитальных затрат или внедрения конкретных технологий.

Физическое золото не зависит от какого-либо сценария инноваций. Оно зависит от доверия.

Таким образом, мы сталкиваемся со сложной конфигурацией. Цикл развития ИИ может оправдать масштабные капитальные затраты, если его использование станет постоянным и широко распространенным. И наоборот, он может привести к сжатию, если локальная коммодитизация снизит арендную плату за платформы. Между этими двумя крайностями инвесторы стремятся к тому, что является редким, осязаемым и менее чувствительным к долгосрочным обязательствам.

Стремление к ИИ подпитывает спрос на стратегические металлы. Неопределенность в отношении его монетизации подпитывает спрос на золото.

Парадокс поразителен: чем больше развивается искусственный интеллект, тем больше активы-убежища вновь приобретают глубокий материальный смысл.

Делиться

Какова Ваша реакция?

Like

0

Like

0

Dislike

0

Dislike

0

Любовь

0

Любовь

0

Забавный

0

Забавный

0

Сердитый

0

Сердитый

0

Печальный

0

Печальный

0

Вау

0

Вау

0